2023年中国制冷剂市场分析!

发布时间:2024-04-18 09:34

一、概述

2023年中国四大含氟制冷剂的产能约222.9万吨/年,产量约142.3万吨,同比分别增长3.5%、1.6%,行业年度产能利用率为60.5%。其中,R22产能105.8万吨/年(含原料用途),同比增长11.5%,产量约75.7万吨,同比增长2.0%;R32产能57.3万吨/年,同比增长26.8%,产量约26.9万吨,同比增长3.9%;R125产能32.0万吨/年,同比减少4.8%,产量约17.4万吨,同比减少1.3%;R134a产能39.9万吨/年,产量约22.3万吨,同比分别减少4.1%、0.3%。

从含氟制冷剂的产能分布来看,2023年中国约88%的含氟制冷剂产能分布在华东地区,主要集中在浙江、山东、江苏等;4%分布在华中地区,主要集中在江西;3%分布在华南地区,主要是广东省;3%分布在华北地区,主要是内蒙古自治区;2%分布在西南地区,主要是四川。

二、主要生产企业

R22:2023年,中国R22主要生产企业有11家,其中产能最大的公司是山东东岳集团,总产能为28万吨/年,占全国总产能的26.5%。

2023年国内R22的ODS用途生产配额为18.18万吨。配额主要集中于东岳化工、巨化股份(含浙江衢化氟化学有限公司和浙江兰溪巨化氟化学有限公司)和江苏梅兰,这三家配额占比分别为29.5%、26.1%、20.7%,合计生产配额为13.9万吨,占总配额的76.5%。

R32:2023年,中国R32主要生产企业有7家,其中浙江巨化股份产能13万吨/年,是国内产能最大的公司,占全国总产能的28.8%。其次是山东东岳集团,产能为6万吨/年,占比13.3%。

R125:2023年,中国主要的R125生产企业有10家,产能最大的公司为三美股份、东岳集团和巨化股份,均为5万吨/年,各占总产能的16%。

R134a:2023年,中国主要的R134a生产企业有10家,产能前三的公司分别为中化蓝天、巨化股份和三美股份,产能分别为7万吨/年、6.8万吨/年和6.5万吨/年,各占总产能的18%、17%、16%。

三、出口分析

2023年在中国海关的统计数据中,四大含氟制冷剂主要列在29037100(一氯二氟甲烷)、29034200(二氟甲烷)、29034400(五氟乙烷(HFC-125)、1,1,1-三氟乙烷(HFC-143a)及1,1,2-三氟乙烷(HFC-143a))、29034500(1,1,1,2-四氟乙烷(HFC-134a)及1,1,2,2-四氟乙烷(HFC-134))。

2023年中国四大含氟制冷剂出口总量约30.6万吨,其中出口R22约9.44万吨,同比减少2.2%。其他制冷剂出口21.13万吨,其中包括R32、R125/R143a、R134a/R134,出口量分别为4.97万吨、2.25万吨和13.91万吨,同比分别减少16.7%、34.8%和19.7%。

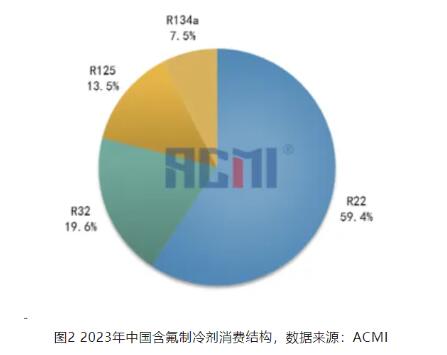

四、下游需求分析

含氟制冷剂主要消费行业包括:房间空调、冰箱冷柜、工商制冷、汽车空调等领域。2023年中国主要含氟制冷剂表观消费量(包括混配制冷剂、原料用途)约111.7万吨。目前我国氟化工产业发展迅速,新建、改建、拟建项目数量众多,应用领域日新月异。然而制冷剂行业又有其独特的配额管理制度,2024年第三代制冷剂进入正式的配额管理期,在此背景下行业未来将如何发展。

推荐阅读